Depuis la transposition de la Directive 2010/45/UE entrée en vigueur en France au 1er janvier 2013, l’ensemble des assujettis à la TVA, pourront utiliser les systèmes de facturation de leur choix, à condition de mettre en place des « contrôles permanents établissant une Piste d’Audit Fiable ».

La PAF doit être établie sur une période allant de l’émission de la facture jusqu’à l’expiration de sa période de conservation.

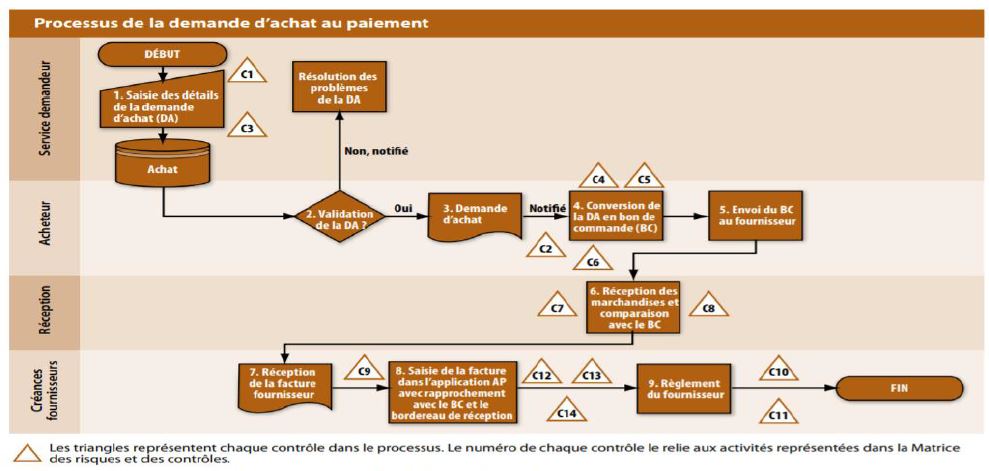

Il convient de mettre en place des contrôles organisés et permanents à chaque étape du traitement de la facture, permettant de garantir le lien entre la facture, l’opération commerciale et le paiement. Exemple

{kind=link}

Quels sont les risques ?

La non-présentation de la documentation Piste d’Audit Fiable en cas de contrôle fiscal peut avoir des conséquences suivantes :

- Rejet de la comptabilité

- Pour les factures entrantes :

Remise en cause de la TVA déductible sur les factures d’achats (taux normal 20%)

- Pour les factures sortantes :

Remise en cause du caractère original de la facture vente émise

Pénalité de 50% du montant qui a été ou aurait dû être facturé (ramenée à 5% en cas de comptabilisation des factures correspondantes).

Pénalité de 50% du montant qui a été ou aurait dû être facturé (ramenée à 5% en cas de comptabilisation des factures correspondantes).

Remise en cause des éventuelles exonérations de TVA sur les factures de ventes.

Objectifs :

- se prémunir d’un redressement de TVA et éviter des pénalités lourdes de conséquences

- améliorer et sécuriser l’organisation et les flux de documents

Comment ?

Le Cabinet Martine CHABERT est à votre disposition pour toute demande d’aide ou accompagnement dans la formalisation de vos procédures en matière de Piste d’Audit Fiable.

Pour toute information complémentaire, veuillez nous contacter au 03.88.65.91.63 ou par mail