Fiche Conseil : LA FLAT TAX sur les dividendes (PFU)

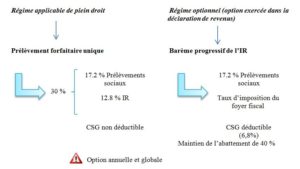

Les dividendes versés à partir de 2018 sont soumis à la Flat Tax de 30%, également appelé Prélèvement Forfaitaire Unique (PFU) .

Toutefois, si cela est plus intéressant il est possible d’opter pour l’imposition au barème progressif de l’IR (ce qui permet également de profiter de l’abattement de 40%).

Comme les années précédentes, l’imposition des revenus mobiliers se fait en deux temps :

- L’année de leur versement les revenus sont soumis à un prélèvement forfaitaire non libératoire perçu à titre d’acompte (12,8%), hors cas de dispense.

- L’année suivante, ils sont soumis à l’impôt sur le revenu (PFU ou sur option le barème progressif), sous déduction de l’impôt prélevé à la source.

Peuvent être dispensés de l’acompte de 12,8 % les personnes physiques dont le revenu fiscal de référence est inférieur à :

- 50 000 € pour une personne seule ;

- 75 000 € pour un couple soumis à l’imposition commune (mariés ou pacsés).

La dispense n’est pas automatique et doit être demandée par le bénéficiaire, sous la forme d’une attestation sur l’honneur, auprès de l’établissement payeur au plus tard le 30 novembre de l’année précédant celle du paiement.

Quelle imposition choisir ?

| Taux marginal d’imposition | Barème progressif IR (abattement de 40 %) | PFU |

| 0 % | 17.2 % | 30 % |

| 14 % | 24.65 % | 30 % |

| 30 % | 33.16 % | 30 % |

| 41 % | 39.01 % | 30 % |

| 45 % | 41.14 % | 30 % |

A partir de la tranche relevant du taux marginal d’imposition de 30%, la FLAT TAX est plus intéressante que l’imposition au barème progressif de l’IR.

Nous restons à votre écoute pour de plus amples informations,